Antes de explicar cómo elaborar un presupuesto de imprenta, tendremos que aclarar algunas cuestiones cómo:

- Qué es una imprenta

- Cómo fabrican las imprentas

- Cuál es la unidad mínima que se puede fabricar

- Qué costes se tienen en cuenta para elaborar un presupuesto de imprenta

1. Qué es una imprenta

La mayoría de personas, confunden las imprentas con papelerías y piensan que vendemos bolígrafos, agendas, lápices, estuches y mochilas pero no es así. Son las papelerías las que se dedican a la venta de material escolar. Nosotros, las imprentas, nos dedicamos a reproducir en papel todo tipo de textos e imágenes. Nos dedicamos a hacer todo tipo de impresos: cartas, sobres, tarjetas, talonarios y blocs, flyers, dípticos, carteles, libros y catálogos, tarjetones, manteles restaurante, etiquetas, etc.

2. Cómo fabrican las imprentas

Generalmente, en la industria de las Artes Gráficas, y concretamente en imprentas pequeñas como la nuestra, la producción se pone en marcha una vez el cliente acepta el presupuesto y realiza el pedido, nunca antes. Esto es debido a que los impresos no son estándar, se personalizan para cada cliente. Y tampoco lo son las necesidades del cliente, ya sea por gustos personales o por requerimientos de la empresa. También son variables las cantidades y los formatos de impresos ya que dependen de factores como:

- La temporada del año (Empresas de fruta, heladerías, pubs, restaurantes…)

- Las circunstancias de la producción

- El momento económico interno y/o externo

- Los cambios internos de las organizaciones

- Las actividades extraordinarias (Ferias, eventos, presentaciones, conferencias, campañas publicitarias…)

Todos ellos influirán directamente sobre las cantidades a pedir, el formato e incluso el logotipo. Por todo ello sólo fabricamos sobre pedido. Y únicamente almacenaremos mercancía cuando el cliente tenga un problema puntual de espacio y no pueda almacenarla en sus instalaciones. Sólo en estos casos, y siempre con la mercancía ya facturada, haremos la función de almacén externo.

3. Cuál es la cantidad mínima que se puede fabricar

Normalmente acostumbramos a ir a una tienda y preguntar el precio de las cosas por su valor unitario, y si queremos más unidades del mismo producto multiplicamos por las mismas. Sin embargo, en imprenta, no podemos preguntar ¿Cuánto valen 2 calendarios de pared? ¿Cuánto me costaría hacer 1 talonario? ¿O cuánto me cobrarás por 10 sobres americanos? Tanto en nuestro artículo sobre el proceso de impresión tradicional cómo en el vídeo de cómo se hace un catálogo podéis ver todas las fases por las que pasa un impreso. Ahí podéis ver gráficamente el coste que supondría poner las máquinas en funcionamiento y la mano de obra sólo para producir 1 0 2 unidades y entenderéis porqué no sale rentable.

Por ese motivo, y para evitar pérdidas, se establecen unas cantidades mínimas de fabricación y unos precios unitarios teniendo en cuenta los siguientes aspectos:

- El diseño y las muestras, si la aporta el cliente o la realiza la imprenta

- La cantidad de ejemplares a imprimir

- Tipo de papel y gramaje

- El tamaño

- Las tintas

- El tipo de impresión (Offset o Digital)

- Los acabados (barnices, plastificados, stamping…)

- La encuadernación (Si procede)

- La dirección de entrega y el peso de la mercancía (Para calcular el coste de envío)

En los casos del material y cantidades que se piden más a menudo, disponemos de una tarifa pormenorizada. En los casos de productos que no estén en tarifa, cómo fabricaciones especiales o cantidades muy elevadas, se elaborará un presupuesto desde cero tal y como explicamos a continuación.

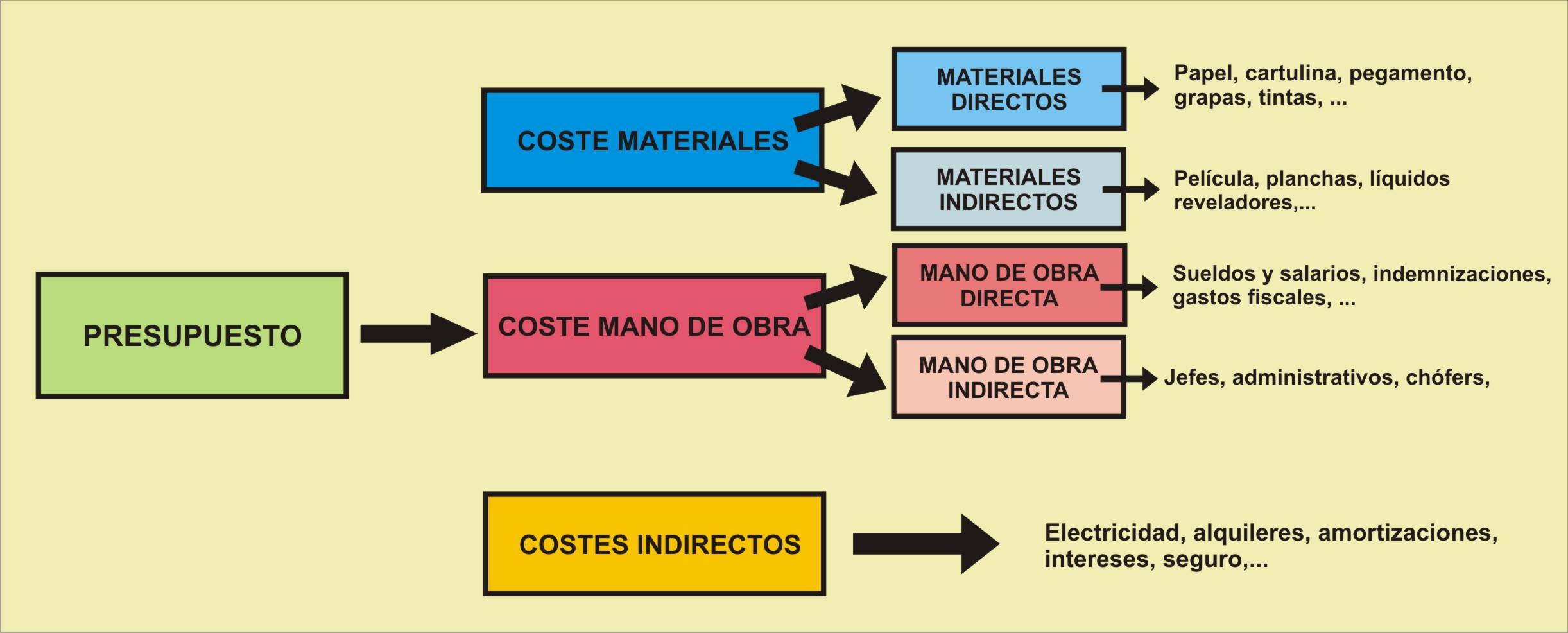

4. Qué costes se tienen en cuenta para elaborar un presupuesto de imprenta

En la elaboración de todo presupuesto, se tendrá en cuenta tanto el precio de compra de las materias primas (Tinta, papel…) como de los materiales indirectos (Planchas, líquidos reveladores). Para establecer estos costes de material exactamente, se calculará el total de unidades a fabricar optimizando al máximo su puesta en máquina. También se sacarán los costes de mano de obra que se calculará en base al salario anual, las indemnizaciones y los gastos fiscales, tanto de los trabajadores productivos como de los no productivos. Y posteriormente se dividirán dichos costes entre las horas de la jornada anual, obteniendo así el coste /hora por trabajador. Para este cálculo también se tendrá en cuenta la carga de trabajo, las características del proceso, las horas extra, la estabilidad del personal, la planificación de la producción y el nº de personas por cada tarea. Por último, no nos podemos olvidar de los costes indirectos, que aunque no se ven, también se pagan. Se trata de los gastos en electricidad, alquileres, mantenimiento, amortizaciones, intereses, seguros y demás.

Y con todos estos cálculos ya sólo nos quedaría aplicar nuestro margen de beneficio y configurar el precio de venta. Como veis, para elaborar un presupuesto de imprenta se necesita mucho más que bolígrafo y papel.

Leave A Comment